"ลูก" เปรียบเสมือนเป็นแก้วตา ดวงใจ ของผู้เป็นพ่อแม่ก็ว่าได้ ซึ่งพ่อแม่ทุกคนย่อมอยากเห็นอนาคตที่ดีของลูกๆทุกคน แต่ลูกๆจะมี่อนาคตที่ดีได้ย่อมขึ้นอยู่กับความพร้อมของครอบครัว ไม่ว่าจะเป็นเรื่องของความอบอุ่น การอบรมสั่งสอน การเลี้ยงดูที่เหมาะสม โดยเฉพาะเรื่องการศึกษาของลูก พ่อแม่ย่อมต้องการให้ลูกได้เข้าเรียนในโรงเรียนที่มีคุณภาพ และได้มาตรฐาน ซึ่งอาจจะต้องแลกมาด้วยค่าใช้จ่ายที่เพิ่มขึ้น ตามมาตรฐานของโรงเรียนที่ต้องการด้วย

ถ้าหากว่าเราต้องการให้ของขวัญที่ดีที่สุดกับลูกอย่างหนึ่ง ระหว่าง "เงินสดก้อนใหญ่ก้อนหนึ่ง" กับ "การศึกษาของลูก" แน่นอนว่าเราคงจะเลือกให้การศึกษาเพื่ออนาคตที่ดีกับลูก เพราะถ้าให้เงินไปแล้วไม่รู้จักใช้หรือรักษาต่อยอดแล้ว ย่อมหมดไปได้ในที่สุด แต่ความรู้นั้นสามารถติดตัวและนำไปใช้ต่อยอดการทำธุรกิจในอนาคตเพิ่มเติมได้

แต่การศึกษานั้น ก็คงยังต้องใช้เงินอีกจำนวนมาก กว่าจะเรียนจบตามที่ต้องการ จะเห็นได้ว่าเรื่องการศึกษานั้น "เตรียมก็ต้องใช้ ไม่เตรียมก็ต้องใช้" ถ้าเลือกได้เราคงเลือกที่จะเตรียมไว้ เพื่อความสบายใจ แต่เราจะเตรียมอย่างไร ? ถึงจะมั่นใจได้ว่าลูกๆจะได้เรียนจนจบตามที่ตั้งใจไว้

หากเราอยากประสบความสำเร็จในการวางแผน เพื่ออนาคตของบุตรหลานที่มั่นคงในวันข้างหน้า การเริ่มต้นวางแผนการเงินเพื่อการศึกษาเสียตั้งแต่วันนี้ ถืือได้ว่าเป็นการเตรียมความอนาคตที่ดีให้กับบุตรหลานของเรา ซึ่งการเตรียมนั้นมีอยู่หลักๆ 3 รูปแบบด้วยกันคือ

เตรียมโดยวิธีทยอยฝากประจำกับธนาคาร ซึ่งพ่อแม่หลายๆคนนิยมใช้วิธีนี้ เช่น ถ้าเราต้้องการเก็บเงินไว้เพื่อเป็นทุนการศึกษาให้ลูกในอีก 20 ปีข้างหน้า จำนวน 1,000,000 บาท เราต้องฝากปีละ 50,000 บาท

ข้อดี คือ เราไม่ต้องใช้เงินก้อน เพียงแค่ทยอยฝากไปทุกๆปี จนครบ 20 ปี ลูกเราก็จะมีทุนเพื่อศึกษาจนจบแน่นอน

ข้อเสีย คือ เราต้องมั่นใจว่าเราจะอยู่ฝากให้ลูกได้ตลอด และได้ครบตามจำนวน จนถึงวันที่เขาเรียนจบ โดยที่เราจะต้องไม่จากเขาไปก่อน หรือเจ็บป่วย ทุพพลภาพไปก่อนที่จะฝากครบ

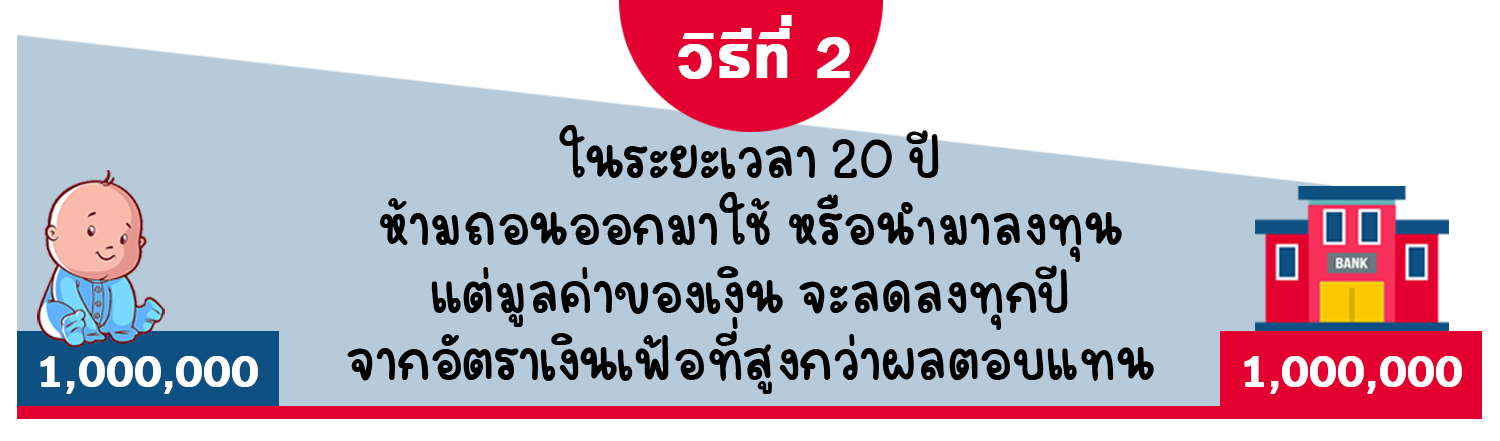

เตรียมโดยเอาเงินก้อนตามจำนวนที่ต้องใช้จนจบการศึกษาไปฝากไว้ในธนาคาร เช่น ต้องการทุนการศึกษาให้ลูก 1,000,000 บาท เราก็นำเงินจำนวน 1,000,000 บาทไปฝากไว้ที่ธนาคาร โดยจะไม่ไปแตะต้องเงินจำนวนนี้อีกเลย ไม่ว่าจะเจ็บป่วย หรือมีความจำเป็นเพียงใดก็ตาม

ข้อดี คือ มีการรับรองว่าไม่ว่าจะเกิดอะไรขึ้นกับเรา ลูกเราจะมีทุนไว้เรียนจนจบแน่นอน

ข้อเสีย คือ พ่อแม่ส่วนใหญ่ไม่มีเงินก้อนมากขนาดนั้น หรือหากมีก็มักจะนำไปลงทุนเพื่อเพิ่มมูลค่าก่อน เพราะกว่าจะถึงเวลาที่ลูกต้องใช้เงินก้อนนั้นค่อนข้างนาน และเงินก้อนนั้นยังสร้างผลตอบแทนที่ค่อนข้างต่ำกว่าอัตราเงินเฟ้อที่เพิ่มสูงขึ้นทุกปี ซึ่งทำให้มูลค่าที่แท้จริงของเงินก้อนนั้นจะลดลงในทุกๆปีด้วย

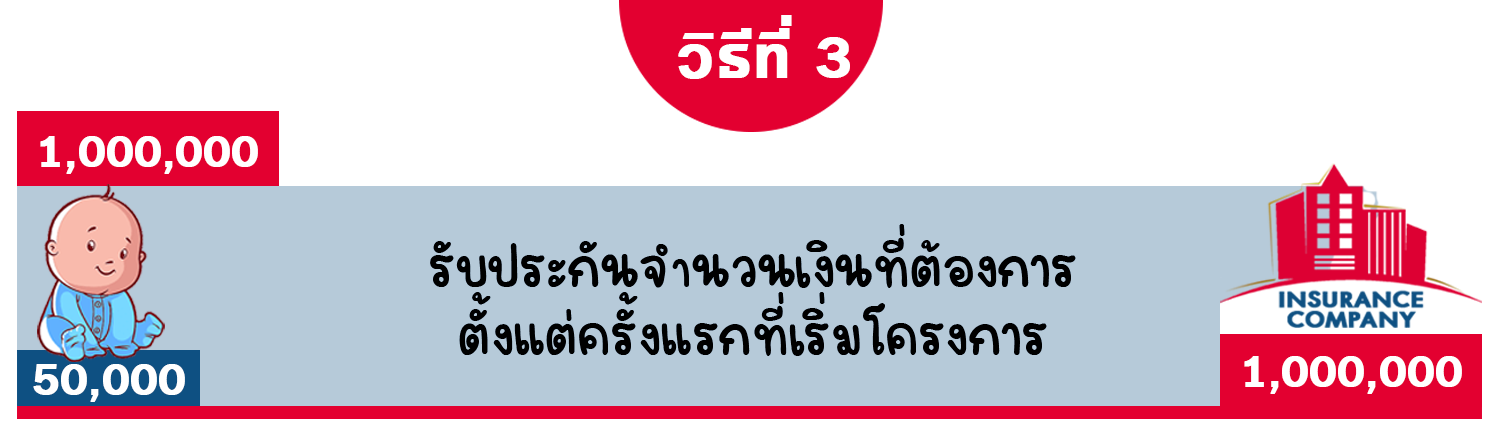

เตรียมโดยการทยอยฝากเหมือนวิธีที่ 1 แต่มีการรับรองเงินก้อนตามจำนวนที่ต้องการเหมือนวิธีที่ 2 เช่น หากเราต้องการทุนการศึกษาให้ลูก 1,000,000 บาท เราไม่จำเป็นต้องนำเงินทั้งจำนวน 1,000,000 บาทไปฝาก เราสามารถทยอยเก็บปีละ 50,000 บาท เหมือนวิธีที่ 1 แต่จะมีการรับประกันว่า ลูกของเราจะมีทุนการศึกษาจำนวน 1,000,000 บาทแน่นอน ทันทีที่เริ่มต้นเก็บครั้งแรกเหมือนวิธีที่ 2 หากเราต้องทุพพลภาพ หรือจากไปก่อนครบกำหนด

ข้อดี คือ

1. มีการรับรองว่าบุตรจะมีทุนไว้ศึกษาตามที่เราต้องการแน่นอน ตั้งแต่เราเริ่มทำประกัน ไม่ว่าจะเกิดอะไรขึ้นกับเราก็ตาม เช่น ทำประกันไว้ปีแรก แล้วเราเกิดโชคร้ายต้องทุพพลภาพ หรือต้องจากไปก่อน บริษัทจะทำการชำระเบี้ยประกันส่วนที่เหลือให้ โดยที่บุตรของเราจะยังได้รับผลประโยชน์เช่นเดิม

2. เราไม่ต้องนำเงินทั้งก้อนไปเก็บไว้ เราสามารถทยอยชำระเบี้ย แล้วนำเงินส่วนที่เหลือไปลงทุนอย่างอื่น เพื่อให้ได่้รับผลตอบแทนที่สูงขึ้น

ข้อเสียคือ

ระยะเวลาครบกำหนดของสัญญานั้น อาจจะไม่พอดีหรือตรงกับช่วงการศึกษาของบุตร แต่เนื่องจากกรมธรรม์แบบสะสมทรัพย์นั้น จะมีมูลค่าเงินสดในตัวเอง ดังนั้นเราสามารถแก้ปัญหาได้ โดยการนำมูลค่าเงินสดที่เกิดขึ้นนั้นมาใช้จ่ายเพื่อการศึกษาก่อนได้ โดยมูลค่ารวมทั้งสัญญานั้นก็ยังคงเดิม

ข้อแนะนำ ในการสร้างกองทุนรับรองการศึกษา กับประกันชีวิต

1. ควรเริ่มทำต้องแต่บุตรอายุน้อยๆ เพื่อที่ระยะเวลาในการรับประโยชน์จากสัญญา จะพอดีกับการศึกษาของบุตร

2. ควรทำเป็น 2 ฉบับ คือ

- ฉบับแรก ทำในนามของบุตร เป็นแบบออมทรัพย์ เพื่อเป็นการ รับรองการศึกษาของบุตร ว่าจะมีทุนการศึกษาตามระยะเวลาที่ต้องการแน่นอน แม้พ่อหรือแม่จะทุพพลภาพ หรือจากไปก่อนก็ตาม

- ฉบับที่ 2 ทำในนามของพ่อแม่ เป็บแบบตลอดชีพ ซึ่งให้ความคุ้มครองสูง และเบี้ยประกันค่อนข้างต่ำ เพื่อเป็นการ รับรองความเป็นอยู่ของบุตร ก่อนที่จะจบการศึกษา หากพ่อแม่ต้องทุพพลภาพ หรือจากไปก่อน

ประกันชีวิตแบบสะสมทรัพย์ เพื่อรองรับการศึกษาบุตร

AIA ENDOWMENT 15/25 (NON PAR)")

AIA EXCELLENT (NON PAR)")

AIA SAVING SURE (NONPAR)")